|

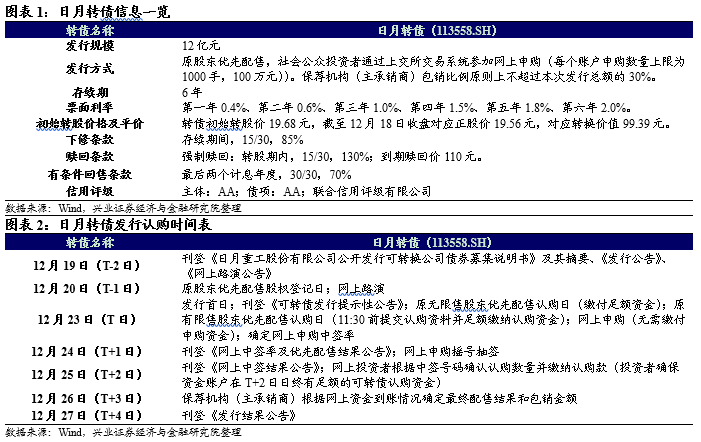

日月轉(zhuǎn)債(評(píng)級(jí)AA,發(fā)行規(guī)模12億元)條款比較常規(guī),其純債價(jià)值約為86.95元,面值對(duì)應(yīng)的YTM為2.45%,債底保護(hù)尚可。靜態(tài)看預(yù)計(jì)目前平價(jià)下日月轉(zhuǎn)債上市首日獲得的轉(zhuǎn)股溢價(jià)率在13%-17%區(qū)間內(nèi),中樞價(jià)格115元附近。配售70%的假設(shè)下日月轉(zhuǎn)債留給市場(chǎng)的規(guī)模約為3.6億元。假定日月轉(zhuǎn)債網(wǎng)上申購(gòu)145-155萬(wàn)戶,按照打滿計(jì)算則中簽率為0.023%-0.025%。風(fēng)電行業(yè)2020年仍然具有向好趨勢(shì),因而值得對(duì)日月轉(zhuǎn)債及其正股保持跟蹤。12月底的解禁股壓力可能對(duì)股價(jià)產(chǎn)生一定負(fù)面影響,但有望創(chuàng)造不錯(cuò)的入場(chǎng)時(shí)機(jī)。

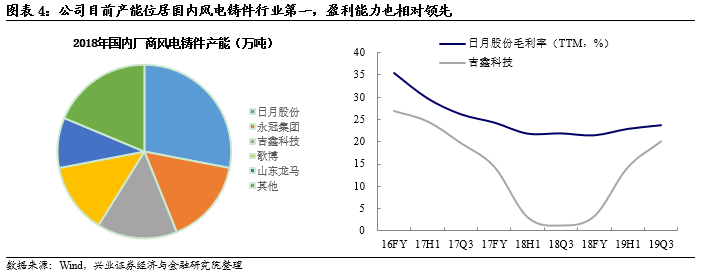

日月股份(19.890, -0.17, -0.85%)自成立以來(lái)一直致力于大型重工裝備鑄件的研發(fā)、生產(chǎn)及銷(xiāo)售,核心產(chǎn)品包括風(fēng)電鑄件和塑料機(jī)械鑄件,主要原材料為生鐵、廢鋼。2018年年報(bào)顯示公司風(fēng)電行業(yè)鑄件實(shí)現(xiàn)營(yíng)業(yè)收入達(dá)到15.88億元,同比增長(zhǎng)35.32%,占總體營(yíng)收比例約為68%(另外約29%為塑機(jī)鑄件收入)。公司2019年中報(bào)披露由于產(chǎn)能不足,會(huì)將主要精力放在保障在風(fēng)電產(chǎn)品的增量和增收上。公司近幾年產(chǎn)能持續(xù)提升,已經(jīng)具備國(guó)內(nèi)風(fēng)電鑄件行業(yè)龍頭地位,且其憑借較強(qiáng)的產(chǎn)品競(jìng)爭(zhēng)力和成本控制能力享受較高毛利率。從行業(yè)角度看,風(fēng)電搶裝開(kāi)始,海上風(fēng)電進(jìn)入高速發(fā)展期,風(fēng)電鑄件行業(yè)集中度有望持續(xù)提升。

2018年業(yè)績(jī)反彈后,2019H1公司繼續(xù)良好表現(xiàn),分別實(shí)現(xiàn)營(yíng)業(yè)收入/歸母凈利潤(rùn)15.37/2.15億元,同比增長(zhǎng)50.04%/81.75%。其中公司風(fēng)電產(chǎn)品業(yè)務(wù)實(shí)現(xiàn)銷(xiāo)售收入12.10億元,同比增加99.64%。報(bào)告期內(nèi)受益于風(fēng)電行業(yè)搶裝大周期公司實(shí)現(xiàn)產(chǎn)量15.8萬(wàn)噸,銷(xiāo)量14.9萬(wàn)噸,同比增長(zhǎng)31%。毛利率方面公司19H1同比提升2.74個(gè)百分點(diǎn)至23.90%且19Q2較19Q1環(huán)比也有增加,這源自整體鑄件產(chǎn)品平均單價(jià)抬升和主要原材料價(jià)格高位震蕩下行。截至2019Q3公司營(yíng)業(yè)收入/歸母凈利潤(rùn)維持47.27%/73.03%的同比快速增長(zhǎng)。風(fēng)電景氣周期仍在,公司在產(chǎn)能擴(kuò)張的情況下有望享受行業(yè)紅利并進(jìn)一步提高行業(yè)地位。后續(xù)價(jià)格方面,鑄件產(chǎn)品價(jià)格穩(wěn)中有增疊加公司產(chǎn)能擴(kuò)張帶來(lái)的規(guī)模效應(yīng)紅利,預(yù)計(jì)毛利率會(huì)呈現(xiàn)一定程度的上升趨勢(shì)。在中報(bào)點(diǎn)評(píng)中,興證電新團(tuán)隊(duì)預(yù)計(jì)公司19-21年EPS分別為0.96、1.35、1.77元,予以審慎增持評(píng)級(jí)。

風(fēng)險(xiǎn)提示:風(fēng)電行業(yè)裝機(jī)不及預(yù)期、原材料價(jià)格大幅波動(dòng)、人民幣匯率大幅波動(dòng)。

報(bào)告正文

12月18日晚間,日月股份發(fā)布公告將于2019年12月23日在網(wǎng)上發(fā)行12億元可轉(zhuǎn)債,本次募集資金(扣除發(fā)行費(fèi)用)將全部用于年產(chǎn)12萬(wàn)噸大型海上風(fēng)電關(guān)鍵部件精加工生產(chǎn)線建設(shè)項(xiàng)目(擬投入募集資金8.41億元),補(bǔ)充流動(dòng)資金(擬投入募集資金3.59億元)。

1

日月轉(zhuǎn)債打新分析與投資建議

條款相對(duì)常規(guī),債底保護(hù)尚可

日月轉(zhuǎn)債的下修條款比較常規(guī),贖回和回售條款并無(wú)特別之處。按照中債(2019年12月18日)6年期AA企業(yè)債估值4.91%計(jì)算,到期按110元贖回,日月轉(zhuǎn)債的純債價(jià)值約為86.95元,面值對(duì)應(yīng)的YTM為2.45%,債底保護(hù)尚可。若所有轉(zhuǎn)債按照轉(zhuǎn)股價(jià)19.68元進(jìn)行轉(zhuǎn)股,則對(duì)總股本(流通盤(pán)數(shù)量占比為24.86%)的攤薄幅度為11.48%。

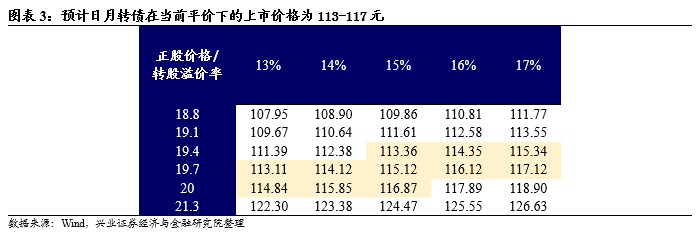

靜態(tài)看,預(yù)計(jì)首日上市價(jià)格為113-117元

截至12月18日收盤(pán)日月轉(zhuǎn)債對(duì)應(yīng)平價(jià)99.39元。日月股份是A股風(fēng)電鑄件龍頭,且風(fēng)電行業(yè)景氣度較高同時(shí)有望維持,因而正股和轉(zhuǎn)債關(guān)注度均較高。日月轉(zhuǎn)債定位可能略低于同樣預(yù)期較高、屬于新能源汽車(chē)產(chǎn)業(yè)鏈的星源轉(zhuǎn)債(118.760, 0.51, 0.43%)(評(píng)級(jí)AA、余額4.80億元,平價(jià)101.61元對(duì)應(yīng)轉(zhuǎn)債價(jià)格118.30元)。

靜態(tài)看,預(yù)計(jì)目前平價(jià)下日月轉(zhuǎn)債上市首日獲得的轉(zhuǎn)股溢價(jià)率在13%-17%區(qū)間內(nèi),中樞價(jià)格115元附近。

預(yù)計(jì)中簽率0.023%-0.025%,風(fēng)電類(lèi)標(biāo)的值得關(guān)注

根據(jù)最新數(shù)據(jù)日月股份的前三大股東為傅明康、傅凌兒和陳建敏,分別持有股權(quán)31.14%/15.37%/15.37%。發(fā)行公告披露控股股東、實(shí)際控制人傅明康、陳建敏、傅凌兒及其控制的寧波高新區(qū)同贏股權(quán)投資有限公司、寧波明裕股權(quán)投資合伙企業(yè)(有限合伙)承諾參與本次發(fā)行的優(yōu)先配售,認(rèn)購(gòu)比例不低于本次發(fā)行總額的44%,認(rèn)購(gòu)金額不低于5.28億元。考慮到其他股東配售可能也較為積極,在配售70%的假設(shè)下日月轉(zhuǎn)債留給市場(chǎng)的規(guī)模約為3.6億元。

日月轉(zhuǎn)債僅設(shè)置網(wǎng)上發(fā)行。近期打新熱情高漲,明陽(yáng)轉(zhuǎn)債、木森轉(zhuǎn)債(評(píng)級(jí)均為AA)網(wǎng)上參與戶數(shù)預(yù)計(jì)均超過(guò)150萬(wàn)。假定日月轉(zhuǎn)債網(wǎng)上申購(gòu)145-155萬(wàn)戶,按照打滿計(jì)算則中簽率為0.023%-0.025%。風(fēng)電行業(yè)2020年仍然具有向好趨勢(shì),值得對(duì)日月轉(zhuǎn)債及其正股保持跟蹤。12月底的解禁股壓力可能對(duì)股價(jià)產(chǎn)生一定負(fù)面影響,但有望創(chuàng)造不錯(cuò)的入場(chǎng)時(shí)機(jī)。

2

日月股份基本面分析

產(chǎn)能擴(kuò)張的國(guó)內(nèi)風(fēng)電鑄件龍頭

日月股份自成立以來(lái)一直致力于大型重工裝備鑄件的研發(fā)、生產(chǎn)及銷(xiāo)售,核心產(chǎn)品包括風(fēng)電鑄件和塑料機(jī)械鑄件,主要原材料為生鐵、廢鋼。截至2019年6月30日公司已擁有年產(chǎn)30萬(wàn)噸鑄件的產(chǎn)能規(guī)模,最大重量110噸的大型球墨鑄鐵件鑄造能力,2018年公司開(kāi)始投資建設(shè)年產(chǎn)18萬(wàn)噸(一期10萬(wàn)噸)海上裝備關(guān)鍵部件項(xiàng)目,預(yù)計(jì)將在2019年下半年陸續(xù)開(kāi)始投產(chǎn)。2018年年報(bào)顯示公司風(fēng)電行業(yè)鑄件實(shí)現(xiàn)營(yíng)業(yè)收入達(dá)到15.88億元,同比增長(zhǎng)35.32%,占總體營(yíng)收比例約為68%(另外約29%為塑機(jī)鑄件收入)。公司2019年中報(bào)披露由于產(chǎn)能不足,會(huì)將主要精力放在保障在風(fēng)電產(chǎn)品的增量和增收上。

日月股份近幾年產(chǎn)能持續(xù)提升(由2011年的10萬(wàn)噸提高至2018年的30萬(wàn)噸),已經(jīng)具備國(guó)內(nèi)風(fēng)電鑄件行業(yè)龍頭地位。根據(jù)興業(yè)證券(6.910, 0.08, 1.17%)電新團(tuán)隊(duì)的調(diào)研情況來(lái)看,近期僅有公司處于擴(kuò)產(chǎn)周期,預(yù)計(jì)行業(yè)集中度有望進(jìn)一步提升。而在第一梯隊(duì)企業(yè)中,公司憑借較強(qiáng)的產(chǎn)品競(jìng)爭(zhēng)力和成本控制能力享受較高毛利率。

風(fēng)電搶裝開(kāi)始,海上風(fēng)電進(jìn)入高速發(fā)展期

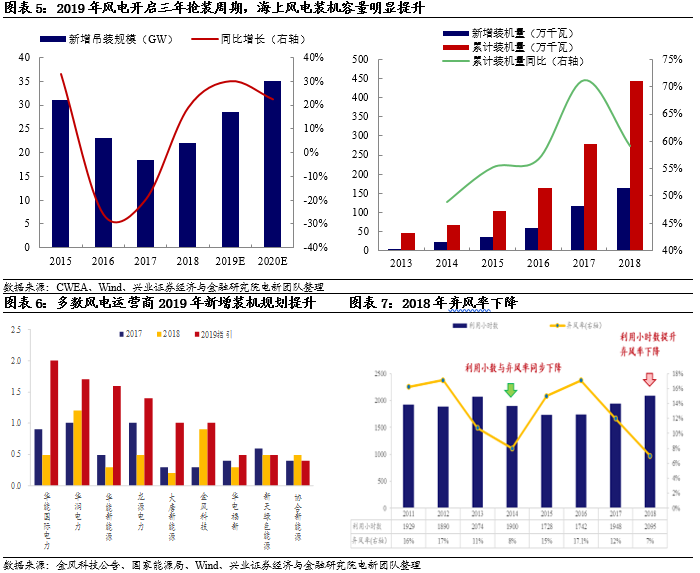

根據(jù)興證電新團(tuán)隊(duì)觀點(diǎn),2019年系風(fēng)電三年搶裝元年。2018年風(fēng)電行業(yè)需求復(fù)蘇,實(shí)現(xiàn)新增并網(wǎng)20.59GW,同比增長(zhǎng)9.7%,新增吊裝規(guī)模21.14GW,同比增長(zhǎng)7.5%。預(yù)計(jì)2019年并網(wǎng)規(guī)模25GW,吊裝規(guī)模28-30GW以上,2020年并網(wǎng)規(guī)模30GW,吊裝規(guī)模有望達(dá)到35-40GW。

而海上風(fēng)電也逐漸進(jìn)入高速發(fā)展期。2018年中國(guó)海上風(fēng)電新增裝機(jī)容量達(dá)到165.5萬(wàn)千瓦,同比增長(zhǎng)42.7%,自2013年起呈逐年遞增趨勢(shì)。根據(jù)《風(fēng)電發(fā)展“十三五”規(guī)劃》到2020年,我國(guó)海上風(fēng)電開(kāi)工建設(shè)規(guī)模目標(biāo)為1000萬(wàn)千瓦(10000MW),累計(jì)并網(wǎng)容量目標(biāo)為500萬(wàn)千瓦(5000MW)以上。公司2019年在國(guó)內(nèi)市場(chǎng)上重點(diǎn)開(kāi)發(fā)生產(chǎn)了大兆瓦機(jī)型和海上風(fēng)機(jī)產(chǎn)品并取得明顯進(jìn)展,三季度年產(chǎn)10萬(wàn)噸鑄造產(chǎn)能投產(chǎn)后,將具備大批量交付大型海上風(fēng)電鑄件產(chǎn)品的能力。

另外:1)限電改善、棄風(fēng)率下降,三北恢復(fù)增長(zhǎng),中東部建設(shè)回歸正軌。據(jù)中國(guó)風(fēng)能行業(yè)協(xié)會(huì)統(tǒng)計(jì)2019年上半年全國(guó)棄風(fēng)電量105億千瓦時(shí),同比減少77億千瓦時(shí);全國(guó)平均風(fēng)電利用率95.3%,平均棄風(fēng)率4.7%,棄風(fēng)率同比下降4.0個(gè)百分點(diǎn)。全國(guó)棄風(fēng)電量和棄風(fēng)率持續(xù)“雙降”;2)風(fēng)機(jī)價(jià)格企穩(wěn),華潤(rùn)電力、華能新能源、龍?jiān)措娏Α⒋筇菩履茉吹榷嗉移髽I(yè)亦大幅提升2019年裝機(jī)規(guī)劃;3)存量項(xiàng)目清理,充分保障裝機(jī)等原因也使得風(fēng)電裝機(jī)復(fù)蘇趨勢(shì)具有持續(xù)性。

行業(yè)景氣度上升,公司產(chǎn)銷(xiāo)屢創(chuàng)新高

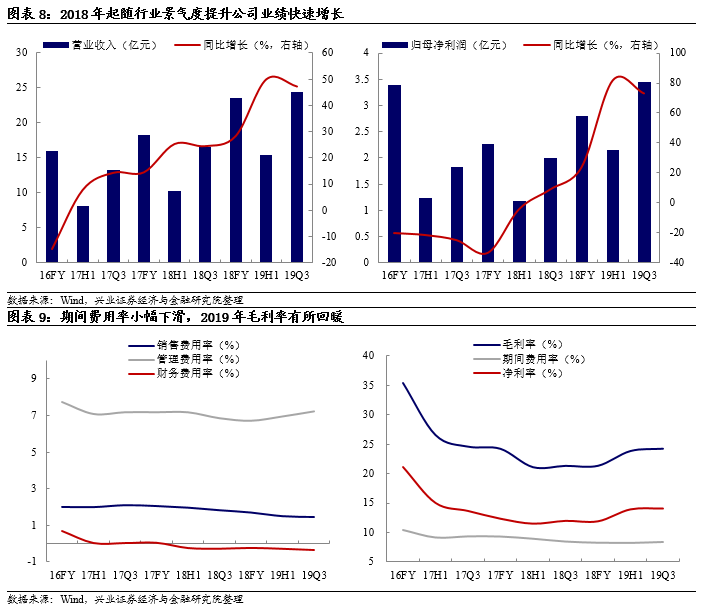

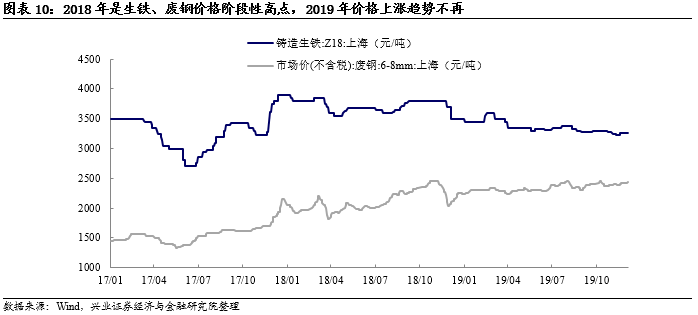

2018年日月股份實(shí)現(xiàn)營(yíng)業(yè)收入/歸母凈利潤(rùn)23.51/2.81億元,同比增長(zhǎng)28.35%/ 23.82%(2018H1兩者同比增速僅為25.27%/-4.10%)。隨著2018年下半年風(fēng)電需求復(fù)蘇公司業(yè)績(jī)得到大幅改觀,2018年全年實(shí)現(xiàn)鑄件銷(xiāo)量24.76萬(wàn)噸,同比增長(zhǎng)18.63%。其中風(fēng)電鑄件銷(xiāo)售約15萬(wàn)噸,同比增長(zhǎng)26.49%,塑機(jī)鑄件銷(xiāo)售約9萬(wàn)噸,同比增長(zhǎng)6.68%。另外,公司外銷(xiāo)收入同比增長(zhǎng)42.11%至3.59億元,占營(yíng)收比重約為15.50%。從毛利率角度看,風(fēng)電鑄件/塑機(jī)鑄件分別同比下滑1.79/4.93個(gè)百分點(diǎn)至21.64%/20.84%,這與報(bào)告期內(nèi)生鐵、廢鋼價(jià)格仍較高有一定關(guān)系。而期間費(fèi)用率的小幅下滑對(duì)沖了部分毛利率下行,保證公司仍然擁有較好的盈利能力。

2019H1公司繼續(xù)良好表現(xiàn),分別實(shí)現(xiàn)營(yíng)業(yè)收入/歸母凈利潤(rùn)15.37/2.15億元,同比增長(zhǎng)50.04%/81.75%。其中公司風(fēng)電產(chǎn)品業(yè)務(wù)實(shí)現(xiàn)銷(xiāo)售收入12.10億元,較去年同期的6.06億元增加99.64%,目前風(fēng)電產(chǎn)品業(yè)務(wù)收入占公司總營(yíng)收的79.73%。而塑料機(jī)械行業(yè)經(jīng)快速發(fā)展后逐步進(jìn)入穩(wěn)定期,營(yíng)收占比下滑。公司重點(diǎn)推進(jìn)鑄造擴(kuò)產(chǎn)規(guī)模以順應(yīng)產(chǎn)品結(jié)構(gòu)升級(jí)需求,目前公司鑄造產(chǎn)能30萬(wàn)噸,預(yù)計(jì)于2019年Q3產(chǎn)能達(dá)到40萬(wàn)噸,并將穩(wěn)步推進(jìn)擴(kuò)建12萬(wàn)噸海裝精加工項(xiàng)目。報(bào)告期內(nèi)受益于風(fēng)電行業(yè)搶裝大周期公司實(shí)現(xiàn)產(chǎn)量15.8萬(wàn)噸,銷(xiāo)量14.9萬(wàn)噸,同比增長(zhǎng)31%。毛利率方面公司19H1同比提升2.74個(gè)百分點(diǎn)至23.90%且19Q2較19Q1環(huán)比也有增加,這源自整體鑄件產(chǎn)品平均單價(jià)抬升和主要原材料價(jià)格高位震蕩下行。

截至2019Q3公司營(yíng)業(yè)收入/歸母凈利潤(rùn)維持47.27%/73.03%的同比快速增長(zhǎng),但自18Q3起基數(shù)逐漸抬高可能使得公司往后的業(yè)績(jī)?cè)鏊傧禄2贿^(guò)風(fēng)電景氣周期仍在,公司有望享受行業(yè)紅利并進(jìn)一步提高行業(yè)地位。后續(xù)價(jià)格方面,鑄件產(chǎn)品價(jià)格穩(wěn)中有增疊加公司產(chǎn)能擴(kuò)張帶來(lái)的規(guī)模效應(yīng)紅利,預(yù)計(jì)毛利率會(huì)呈現(xiàn)一定程度的上升趨勢(shì)。

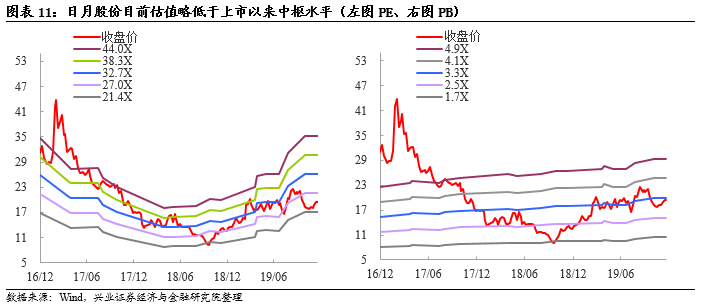

公司目前估值略低于上市以來(lái)中樞水平,興證電新團(tuán)隊(duì)予以“審慎增持”評(píng)級(jí)

截至12月18日收盤(pán)日月股份能PE(TTM)21.1倍,PB(LF)3.23倍,對(duì)比風(fēng)電設(shè)備(申萬(wàn)二級(jí)行業(yè))平均水平公司估值略低,其當(dāng)前估值也略低于上市以來(lái)中樞。公司暫無(wú)股權(quán)質(zhì)押,但12月30日有占解禁前股本295.89%的股份解禁。

在中報(bào)點(diǎn)評(píng)中,興證電新團(tuán)隊(duì)預(yù)計(jì)公司19-21年EPS分別為0.96、1.35、1.77元,予以審慎增持評(píng)級(jí)。

風(fēng)險(xiǎn)提示:風(fēng)電行業(yè)裝機(jī)不及預(yù)期、原材料價(jià)格大幅波動(dòng)、人民幣匯率大幅波動(dòng)。

2020鑄件展,2020鑄件展會(huì),2020廣州鑄件展,2020中國(guó)鑄件展會(huì),2020廣州鑄件展,2020廣州鑄件展會(huì), 2020壓鑄件展,2020壓鑄件展覽會(huì),廣東鑄件展,廣東鑄件展會(huì), 中國(guó)鑄件展,中國(guó)鑄件展覽會(huì),鑄造工業(yè)展,2020鑄造工業(yè)展

|